Построение апрельской стратегии по форекс прогнозам

Пока стоит честно признать, что стратег из меня никакой. Но моя задача сейчас — не блистать прогнозами, а вырабатывать механизм их построения и отработки. И самая важная часть тут — работа над ошибками.

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

слабые и ослабевающие макро-показатели

относительно сильный рубль, который снижает конкурентоспособность экспортеров

слабую и ослабевающую Европу

слабые сырьевые рынки

растущую энергетическую независимость США

Моя ошибка:

я торгую тем инструментом, интерес к которому сильно снизился

я отождествлял по привычке динамики S&P500 и RTSI и соотв прогнозы по ним

S&P500 и RTSI разошлись слишком сильно (выходит за рамки моего опыта)

я признал очевидную слабость фртс, но при этом жаждил отскока, веря в стабильность текущего состояния рынков

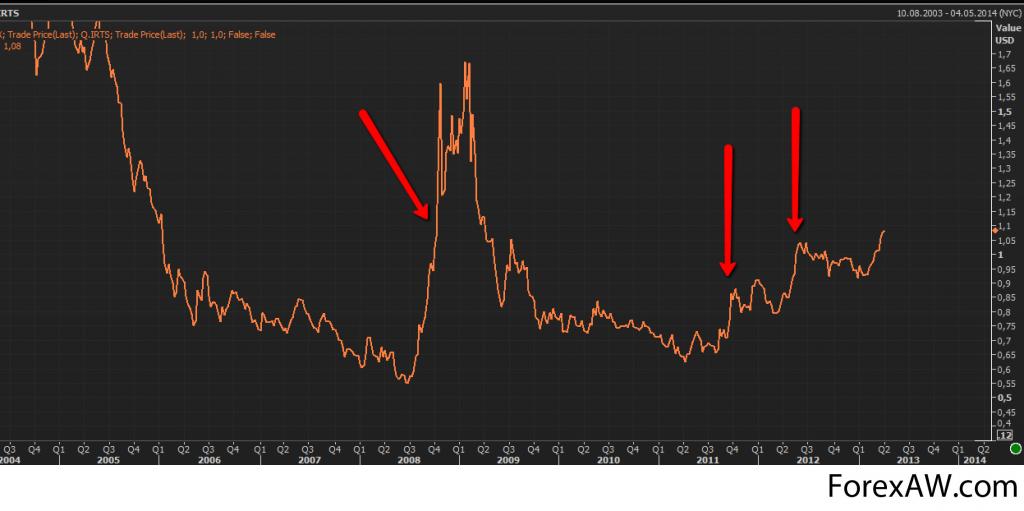

Посмотрим отношение SP500 и РТС:

отношение SP500 и РТС

отношение SP500 и РТСЗа всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

Можно отметить несколько случаев, когда наш рынок был настолько плох относительно америки:

1. дело Юкоса (2004)

2. грузия-абхазия, и потом крах Lehman (2008)

3. сентябрь 2011 (падают все, мы просто чуть быстрее из-за маржинколов)

4. май 2012 — мы более волатильны, чем США на падении, + европа к нам ближе а падали тогда на Греции, Испании итп

Но что самое интересное, ситуаций когда американский рынок неделя за неделей растет а наш рынок неделя за неделей падает практически в недавней истории не было вообще!

К счастью, Вадим частично расширил мой узкий взгляд своим вчерашним постом о расхождении Emerging Markets и US Markets. Действительно, текущая беда — это не только Россия, это скорее весь блок BRICS, кроме того, такая же ситуация наблюдалась и наблюдалась весьма продолжительно во второй половине 90-х.

Вот график отношения S&P500 к MSCI EM, причем тогда расхождение составило не то что 20%, а сотни процентов! Потому что американский рынок рос, а EM рушились (череда кризисов: латинская америка, азиатский, российский).

отношение S&P500 к MSCI EM

отношение S&P500 к MSCI EMВадим в своей стратегии пишет, что основные причины расхождения EM и US сейчас это:

кредитный цикл в США развернулся вверх, на EM вниз

ROE/ROA на EM разворот вниз и снижение, в США — стабильны

EM не такой уж дешевый относ US, каким его малюют

В мартовской стратегии я приводил динамику мировых рынков за февраль. Тенденция расхождения уже была налицо. Посмотрим что изменилось за месяц*:

динамика рынков

динамика рынков*-все индексы пересчитаны в доллары

Какие основные выводы можно сделать из сравнения динамики мировых индексов за февраль и март?

1. Япония и США — звезды.

2. Рост США ускорился в марте (что соответствовало моей общ гипотезе, что март будет растущим)

3. Что происходит с Аргентиной??? +9%!!!!

4. Европа находится в слабом положении, что логично и абс. нормально!

5. Основной удар EMEA — это PIGS. Причина — Кипр.

6. Россия торгуется ровно вместе c BRICS (исключение SENSEX): Бразилия те же -4%, Китай -6,5%.

Относительно расхождения US и EM с Вадимом в целом, трудно не согласиться, и действительно, надеятся на то, что наш рынок вырастет на 10-20% — это вопрос слепой веры в отскок. Условий фундаментальных для уверенного тренда фондового индекса нет.

Если придумаете что-то еще, напишите, я не смог вспомнить. Первые три фактора сейчас особо не работают. 1-й начнет работать если мы скорректируемся процентов на 50, ну а 4-й фактор, как правило, последние годы работал против улучшения инвестклимата, чем за него.

Но мир не ограничивается индексом, есть и отдельные акции. Тут все бывает интереснее. Посмотрим на перформеров марта:

перформер марта

перформер мартаЧто объединяет все эти компании?

менеджмент не вызывает вопросов

растущий эффективный бизнес

положительный income statement

С ВСМПО не знаком, а на счет Уралкалия у меня вопросы:) Все остальные бумаги в целом оценены адекватно и в моменте пользуются спросом.

Если же брать долгосрочные инвестиции, то особый интерес конечно представляют сейчас инвестиции в бумаги депрессивных секторов, таких как metals&mining. На эту тему я в конце февраля делал в общем маленький рисерчик, где пришел к выводу, что халявы в этом секторе нет и падает он весьма оправданно.

Второй депрессивный сектор — энергетика, где «Putin's game changers» как нигде важны и актуальны, и пока их не появится, делать в секторе нечего.

Подведем коротко основные итоги марта:

США/Япония — суперперформеры

расхождение между S&P500 и EM/RTS

сырье под давлением

1 половина месяца отскок RTS — всего 5000!

2 половина месяца завал RTS на Кипре (-12,000)

снижение евро притормозилось

нефть 107 — дно

главная тема — Кипр

Стратегия апрель

США — ситуация стабильная, монетарная политика — стабильная. Условия для укрепления доллара превалируют.

Европа:

Рецессия и неопределенность.

Делевериджинг госсектора продолжается

Бюджетная экономия вырастет в Греции, Португалии, Ирландии — риск соц.волнений

Негативное влияние бюджета начнется в 2013 — Франция, Голландия

сентябрь — выборы в Германии, до них важнейших решений по Европе принято не будет (бюджетная интеграция).

По Кипру мнение оформил 18 марта и не меняю

Логично, что расхождение EC/США будет давить на евро. Но абс уровень евро уже достаточно низкий. В фокусе — ЕЦБ 4 апреля. Тут еще можно и нужно что-то поделать, поэтому политика ЕЦБ будет одним из краткосрочных драйверов евро в этом месяце.

Что касается индекса и российского рынка в целом, то из года в год можно наблюдать следующую закономерность:

индекс

индексНадеюсь определить закономерность и сделать соответствующие выводы вы сможете сами. Лично я об этом не подумал в конце февраля.

В марте я расширил линейку торгуемых инструментов. Впервые с 2007 года я что-то делал с российскими акциями. А также сделал 2 сделки с EUR/USD.

В вочлист марта попали следующие бумаги:

Газпром

Роснефть

Норникель

Ростелеком

Из этого всего я делал сделки только с ROSN и GMKN.

Локальные микро-темы апреля следующие:

Отчетность российских компаний за 2012

Закрытие реестров для дивидендов и собраний акционеров

+Отдельные корпоративные темы

В этой связи наиболее интересные события:

30 апреля — публикация Сургутнефтегаз МСФО

22 апреля — публикация МСФО 2012 Норникель + дивиденды!

? покупка Ростелекомом Теле2?

Больше очевидных историй на нашем рынке с ассиметрией информации я не вижу. (Не потому что их нет, а потому что мой кругозор ограничен)

Помимо фундаментала, можно посмотреть и на перепроданные активы

(акции которые упали в марте >10%):

перепроданные активы

перепроданные активыЖелтным я выделил компании, которые интересны и за ними можно понаблюдать. Я бы не сказал что Мостотрест дешевый, но подешевел он сильно именнно в марте + компания единственная в своем роде.

Группа ЛСР — вижу там value, но не вижу драйверов, чтобы они росли именно завтра. +конечно и риски есть свои конъюнктурные, поэтому может быть такой дисконт.

Синий — это перепроданные циклические компании, которые в случае чего резко и сугубо спекулятивно могут отскочить. Но для этого тож нужен какой-то глобальный триггер. НЛМК хорошая компания, если судить по отчетности, но самая дорогая.

Вторые эшелоны пока не трогаем сильно — спрос там появится нормальный только если сначала голубые фишки кто-то купит.

Из остальных перепроданных:

ВТБ — не люблю + допка висит, + непонятная покупка Теле2 (очередной бред)

Энергетика — полит. воля нужна для роста и понятные правила

Русал — не люблю просто.

EUR/USD

Евро падает 2-й мес. Как правильно отметили в каментах — очень вместе ходят евро и РТС.

Евро падает

Евро падает=> если и торговать евро, то только в какой-то особой ситуации. (Например, я купил евро на кипрском гэпдауне -200 пунктов и уже через 100 п его закрыл).

Логичен и интересен вопрос — почему так связаны евро и RTS? понятно, что RTS в долларах, но MICEX выглядит на месячнике точно так же.

Любопытно, что для:

США — евродоллар перестал быть risk-off индикатор

EM/EU — остался как risk-off.

Ф.Бланш считает, что причина в растущей энергонезависимости США.

Приведу несколько графиков. Я их комментировать не буду, — надеюсь, думающие люди сами сделают правильные выводы.

Стратегия: апрель

стратегия

стратегия движение вниз

движение вниз валютный курс

валютный курсВ целом же валютный курс так или иначе определяют три фактора:

движение капитала и товаров

разница процентных ставок

паритет покуп. способности

Хотя по моему опыту, третий — практически не определяет.

Так вот посмотрим на перввые два:

1. Движение капитала. Экономика США растет, экономика европв ы в рецессии (продолжение делевириджа). Рынок акций США растет, в Европе падает. Импорт нефти в США сокращается. Конкурентоспособность США за счет большей энергонезависимости растет. Процесс корректируется валютным курсом (рост доллара) — это создает нам условия для среднесрочного и может даже долгосрочного тренда по доллару вверх.

+ в Европе есть горячие точки типа Кипра и Испании. Конкурентоспособность евро-экономики под вопросом и курс будет под давлением.

2. Монетарная политика. ФРС больше ничего делать не будет. А ЕЦБ может. После того как ЕЦБ снизит ставки и евро провалят до новых минимумов, можно будет его немного подкупить.

+ USD/JPY.

Падеж иены гарантирован правительством и Банком Японии. Ждем откат и покупаем:)

USDJPY

USDJPYНефть Brent:

нефть к сожалению остается для меня одним из самых загадочных и непредсказуемых активов. Если кто поделится разумными идеями — буду рад.